Всем привет! Информация ниже получена мной от юриста по финансовому урегулированию, а примеры приведены из моей личной ситуации. Расскажу я о новом виде мошенничества или идиотизма, которые связаны с кредитным договором и договором страхования.

Оглавление:

· В первой части я покажу как нае*** в короткой версии, без особых подробностей.

· Во второй части я подробно расскажу о своих шагах постепенно и как меня угораздило попасть в такую кхм кхм ситуацию:

o Банк

o Интернет

o Юрист

o Фиаско

Часть первая

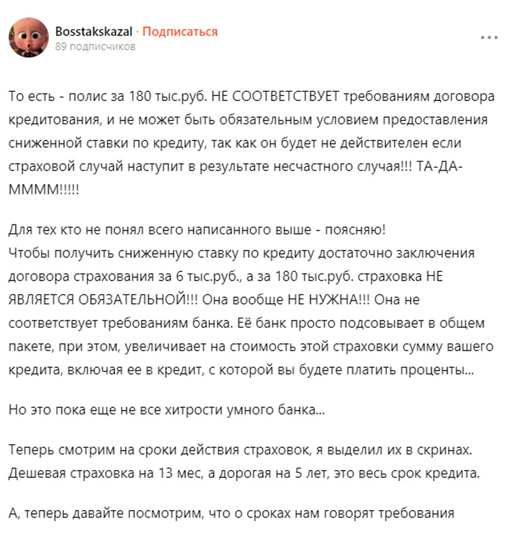

Я оформил кредит в Альфа-Банке. Мне сказали (сотрудник банка), что для получения самой низкой ставки придется оформить со страхованием и я согласился, ставка составила 7% годовых, без страховки была 20%. Я знал, что можно сделать отказ от страховки и получить выплату ее стоимости, но повысится ставка. Уверен об этом знают вообще все, потому что это написано черным по белому самим банком или страховой, уж не знаю кто там главный.

Эту бумажку дают в банке вместе с договором на кредит и договорами страхования. Именно договорами, потому что их 2. Все вроде понятно, есть горячая линия альфастрахования, звони туда и отказывайся, но нет! Я полез в интернет с вопросом «как страховка по кредиту влияет на кредит» и мне тут же был дан ответ в виде статьи, которая «помогает людям»! Подробно все расписано, приложены скриншоты, что можно отказаться от страховки и сохранить низкую ставку:

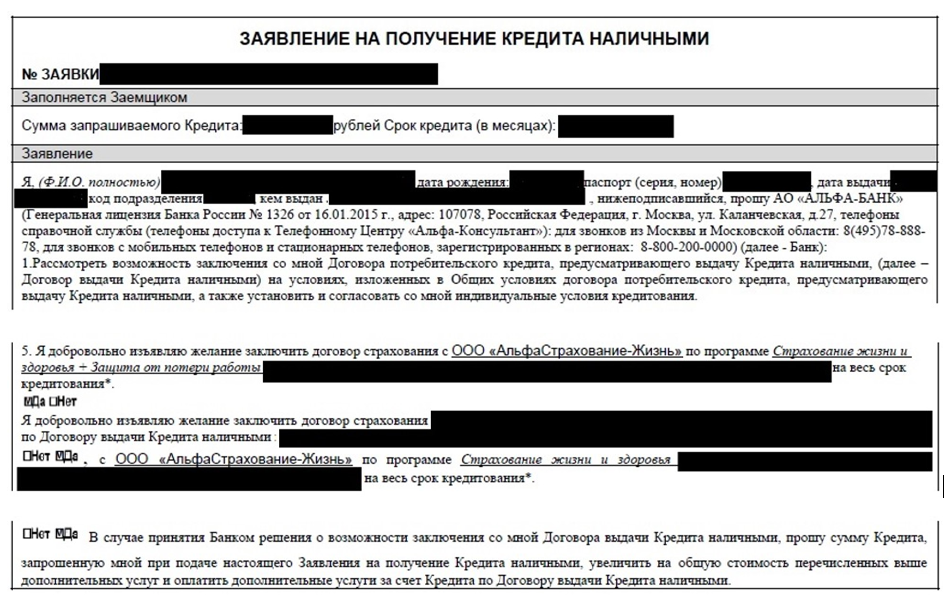

Я сделал все в точности, как написано в этой статье и мне вернули деньги за «не обязательную страховку». Обязательная страховка – это та, которая влияет на ставку. Через месяц мне поступило требование от банка. Они попросили вернуть меня всю сумму кредита с процентами за 1 месяц. Вот так вот. Я пошел к юристу, который мне подробно разъяснил в чем я был не прав, а именно за нарушение условий кредитного договора, при которых банк имеет право на взыскание всей суммы кредита целиком, смотреть ФЗ 353 статья 7 в пунктах с 10 по 13. Также в «чудо статье» не указывается, что существует пункт 11 и существуют цели кредита, на которые я был «согласен». Смотрите скрины (данные естественно скрыты):

Эти документы мной подписаны, а значит я согласился на те условия, которые мне озвучил банк. Оспорить решение или судится нет смысла, ничего назад не вернешь.

Часть вторая

Банк

Я решил оформить кредит на крупную для меня сумму. Смотрел в интернете, что предлагают во всех банках. Заходил на банки.ру, сравни.ру и т.д., выбирал так сказать предложение. Я обслуживаюсь в ВТБ, там зарплата, но предложения от них почему-то ничем не отличаются от общих, ну да бог с ним.

В итоге пришел к Альфа-Банку. Как умный человек я оставил заявку онлайн на сайте, подождал 4 дня и мне пришло предложение на кредит, причем мне не нужны были дополнительные документы типа справок с работы, приходи в отделение и получай. Так я и поступил, притопал взял талончик и подождал. Ждал кстати не долго.

Общение с сотрудником было простым и легким, казалось, что он такой доброжелательный, молодой и улыбчивый. Говорил вроде все по делу, вопросы задавал как бы заботливые, типа «Какой платеж будет комфортным?», «какая дата платежа будет удобной?» и т.п. Проговорили сумму, платеж, срок ииии подобрались к главному, процентная ставка. В предварительном предложении онлайн на сайте была указана ставка 11%, что в целом было приемлемо для меня и тут финт ушами!

Этот приятный молодой человек выдает, что 11% это предварительное одобрения, после проверки при посещении вам одобрен кредит под 20% или под 7%. Меня одновременно и обрадовал, и ошеломил его тон и само предложение.

Естественно я начал задавать вопросы. Ответ такой: «11 это предварительное одобрение, после проверки может отличаться, что собственно и произошло, но ведь 7% лучше!». Спорить было сложно. Финт заключается в том, что тебя сначала ошеломляют, а потом дают то, что тебе понравиться. Я купился и захотел 7%, но что мне сказали, что платеж в рамках которого я озвучил комфортным – остается. Сумма кредита увеличится из-за страховки, которая должна быть оформлена для ставки 7%. Почему? Да потому что так банк знает, что деньги вернутся по-любому и делают скидку по процентам, чтобы компенсировать стоимость страховки. Звучит оооочень логично и убедительно. Даже финансово грамотно. Я согласился, получил документы по кредиту и страховки, моментальную карту, заказал постоянную и на счет пришли деньги. Я естественно предварительно все подписал.

Интернет

Признаться честно, домой я пришел пиз*** какой довольный! Все прошло супер! Получил даже больше чем хотел, Альфа-Банк оху***!!! В таком состоянии я пребывал дня три точно. После эйфории от пришедших бабосиков, для получения которых я ничего не сделал, я понял, что их надо отдавать, а я знаю только крутые плюшки кредита. Решил почитать договор и все в таком духе, ознакомиться, так сказать.

Короче достал документы и сразу же офигел. Там страниц 40 и все шрифтом таким мелким, что глаза устали после первых двух листочков. Но у нас же век технологий верно? А интернет это что? Правильно, технология! И я давай гуглить, яндексить, ютубить VCшить, Пикабушить и т.д. Читать то в падлу…

В итоге могу разделить контент по теме банков и страховых на 3 категории:

1) Официальные ресурсы

2) Блогеры

3) Свободные художники

Про первых думаю все понятно. Сайты банков, страховых компаний, брокеров с кучей информации, которой больше чем в самом договоре. Про блогеров можно сказать, что их не понять. То ли они деляться своим опытом, то ли голову тебе морочат, в любом случае не ясно чем кончится. Вот свободным художникам и поверил. Это же просто люди, которые делятся своим опытом не более.

Я много прочитал разных постов, отзывов, комментариев, статей и видео смотрел. В основном везде просто поливают говном все финансовые структуры, но есть и проблески конструктивного объяснения как не стать одним из злопыхателей и избежать проблем.

В итоге самым убедительным для меня оказался пост в ВК от «боссамолокососа». Но к этому позже.

Что я выяснил в своем серфинге интернета:

· Банки обманывают

· Страховые обманывают

· Ведьму сжечь

· Змей душить

· Христос Воскрес!

Но главное, я понял как могут обмануть в банке. Во всяком случае тогда мне так показалось. Во-первых, мне оформили не одну страховку, а ДВЕ! Я этого не знал и молодой человек мне об этом не сказал. Я сразу понял, что я на верном пути. Во-вторых, можно отказаться от страховки по заявлению в первые 30 дней с полным возвратом денег! В-третьих, можно отказаться от страховки по заявлению с полным возвратом денег без повышения процента по кредиту!

Вау! Черт возьми вау! Вот она сила интернета! Держи брат все и бесплатно!!!! Еще антилопа, ЕЩЕЕЕЕЕЕЕЕЕЕ!

Короче, начал искать как это все сделать. Понял, что страховка у меня от альфастрахование жизнь, понял что можно отказаться у них на сайте или по телефону, но они же враги! Они обманщики! Рептилоиды, массоны! Христос Воскрес!

В итоге я пришел к посту вконтакте, под которым куча комментариев положительных и вообще всем бесплатно помогло! «О чудо!» подумал я. Сделал все по алгоритму описанному в этом спасительном посте и начал ждать бабосики.

Фиаско

Собственно, деньги мне поступили через неделю. Я рад, в приложении повышенной ставки не видно. Кажется сработало. Где то неделю после возврата денег за страховку я был как на иголках, а потом расслабился. Был очень благодарен автору поста, убедился в обманных схемах страхобанков и я успешно обошел систему!

Облом произошел еще через неделю. Мне поступил звонок, представились сотрудником банка и железным голосом мне сказали: «В соответствии с пунктом 11 вашего кредитного договора, предусматривается оплата комплексной программы страхования, состоящая из 2х полисов. В следствии изменения вами условий кредитного договора в односторонем порядке, банк выставляет требование о возврате суммы кредита целиком с начисленным процентом за период использования. При отсутствии коммуникации с банком по вопросу возврата заемных средств, банк вправе выставить заключительное требование о возврате. У вас 90 дней. Досвидания!»

На наху*! Как сковородкой по голове. Что? Зчем? Почему? Я в отделение где брал, там к главному руководителю, он мне объясняет, что изменение условий может повлечь отзыв кредита. Это фиаско братан! Руководитель естественно говорит, что вернуть уже ничего нельзя и т.п. Думаю даже если он мог бы помочь, то не стал бы.

Я ведь не из робких, все мне по плечу! Я пошел к юристу.

Юрист

Мне подсказали знакомого человека. Я рассказал все как есть, он любезно дал мне платок для слез и заявил: «Это решаемо и можно оспорить!». Взбодрился, но не на долго. За консультацию он попросил пятерку, надо же диплом окупать. Сообщил, что нужно составлять досудебное извещение в банк и это еще 25 тысяч.

Раз уж решил, то надо идти до конца! Заплатил, юрист составил, через 2 недели пришел ответ.

Суть ответа заключается в следующем: «Уважаемы, кажется вы пытаетесь нас надурить, с начала соглашаетесь на условия, потом меняете их, ай яй яй. Верните деньги и все будет супер, но если хотите можем и через суд решить. У нас все законно, оформлено с вашего согласия за вашей подписью согласно ФЗ 353 «о потребительском кредите (займе)»:

Статья 1

2.2. Если федеральным законом не предусмотрено обязательное заключение заемщиком договора личного страхования, кредитор обязан предоставить заемщику возможность получения потребительского кредита (займа) без предоставления услуги или совокупности услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, или без заключения заемщиком самостоятельно договора личного страхования в соответствии с частью 10 настоящей статьи с учетом возможного увеличения размера процентной ставки по такому договору потребительского кредита (займа) относительно размера процентной ставки по договору потребительского кредита (займа), заключенному с предоставлением заемщику данных услуг.

Это значит, что оповышении ставки ты знал и согласился оформить на действующих условиях.

Учитывая, что ты с начала согласился, и потом отказался то мы требуем возмещения по ФЗ 353 «о потребительском кредите (займе)»:

Статья 7

12. В случае неисполнения заемщиком свыше тридцати календарных дней обязанности по страхованию, предусмотренной условиями договора потребительского кредита (займа), кредитор вправе потребовать досрочного расторжения договора потребительского кредита (займа) и (или) возврата всей оставшейся суммы потребительского кредита (займа) вместе с причитающимися процентами за фактический срок кредитования, уведомив в письменной форме об этом заемщика и установив разумный срок возврата потребительского кредита (займа), который не может быть менее чем тридцать календарных дней с момента направления кредитором указанного уведомления

Кому не лень, можете сами почитать, но рекомендую искать информацию на проверенных источниках.

В общем юрист сказал, что судиться смысла нет. Все предусмотрено законом и кредитным договором, а именно 11 пункт, где указывается оплата мной страховок из суммы кредита.

В завершении хочу сказать, что в интернете полно разной дичи и бывает так, что ты вроде почитал, посмотрел видео, а в итоге профукал деньги. Фильтруйте информацию.

Если у вас есть вопросы по условиям кредита, страховки, карты или типа того, то вы всегда можете обратиться в банк. В конце концов их хотя бы регулирует ЦБ, роспотреб и не знаю кто там еще. А интернет ни кто не регулирует, хотя и пытаются.

В итоге вернул деньги, взял в ВТБ на похожих условиях со страховкой.

Всем кисам пис, всем писам кис!